声称能利用"规则漏洞"消除不良征信记录

在各类社交平台和二手交易网站上,不少中介、商家开始把目光对准了1万元以上的逾期记录——“逾期不可怕,专业团队帮你销户”“征信异议申诉,百分百成功”,类似的广告语比比皆是,这些商家自称能够利用所谓的“规则漏洞”消除不良征信记录。记者以咨询者的身份联系了一位声称能处理“疑难杂症”的商家,对方表示自己所在的金融公司掌握“底层逻辑”。

宣称可“洗白”逾期记录商家:我们干了五年,这一行是从根本上解决你的征信问题。虽然说现在国家政策低于一万直接覆盖、不予展示,但你逾期的底层数据还在中国人民银行征信管理系统里,有的银行机构它还是能调到你的原始逾期记录。我们帮你处理好之后,你去银行打征信,这个记录是没有的,中国人民银行征信管理系统的数据是正常的,我换句话说,就是你根本没有逾期过,真正的意义之处,它是从基础数据库里面直接把这个数据给删除,根本就没发生这个事,这才是真正的底层逻辑,我就是干这个。

还有不少商家打着“法律咨询”的幌子诱导消费者添加征信修复业务人员。在二手交易平台,某商家表示自己是律所律师,不碰征信修复的业务,需要再添加一个业务人员的个人微信,该业务人员表示,公司有强大的法务团队可以进行征信修复。

所谓“征信修复”业务人员:我们这个征信修复跟逾期金额关系不是很大,主要是看你逾期的结构,就是哪家银行逾期的,像网贷,处理的周期短一些,像银行信用卡这些,可能就要长一些,快的话也要一个多月,如果我给你处理好了之后,你再重新去银行打征信报告,就是正常的,没有任何逾期金额和记录的了,因为我们是大数据下架,就是直接就是从系统上下架的。

此类商家均表示,想要修复不良征信,需要先提供个人征信报告,分析后再确定是否承接业务并给出报价,一笔逾期记录的修复费用差不多几千元。

违规利用"征信异议申诉政策"实现非法目的

在调查采访中,记者发现,这些号称可以修复万元以上逾期记录的商家,大多是靠违规利用征信异议申诉政策来实现目的。

征信异议申诉,是当发现记录存在错误或存在非本人责任导致的逾期情况时,个人可向征信机构或相关金融机构提出核查、更正申请的途径。但记者联系多名所谓业务人员,他们均表示,即使没有客观信息错误,也可以修复:

所谓“征信修复”业务人员:你有权利向金融机构提出异议申请,银行如果说确定没有问题的话,他会把相关的数据报到中国人民银行,数据库里面改为正常。

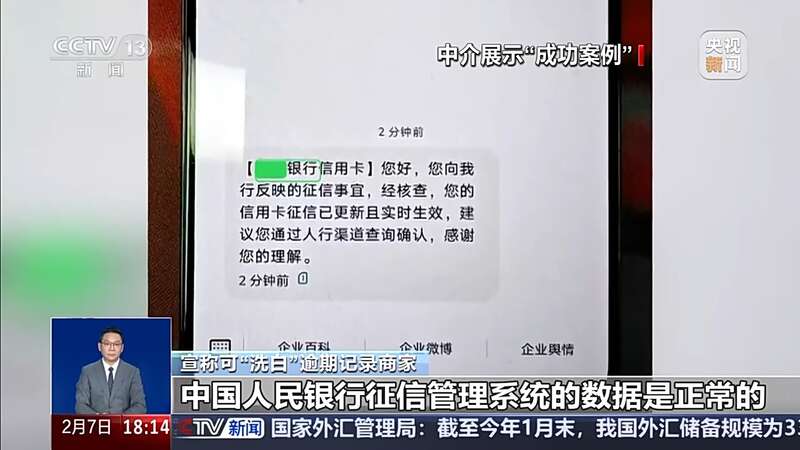

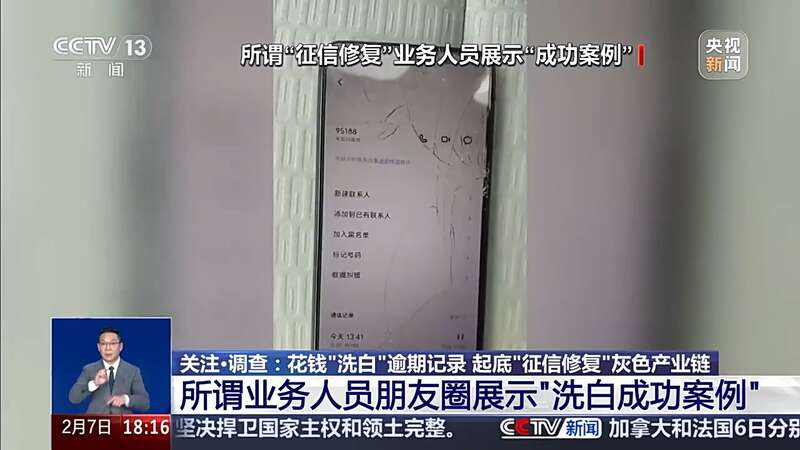

上述以“法律咨询”为幌子来进行征信修复的业务人员,还在其朋友圈展示了“成功案例”——有逾期者拨打相关借贷机构的客服电话,对方表示不良征信记录已经消除。

所谓“征信修复”业务人员:我们帮您进行了特殊渠道反馈,截至目前,显示反馈已经通过,逾期问题已经修复,建议您在两周或者两周以后可以自行到人行查一下您的征信情况。

那么,这些商家是通过什么样的手段来突破征信异议申诉政策的?上述业务人员说:可以找到借贷机构漏洞,再以客户名义和借贷机构“周旋”。

所谓“征信修复”业务人员:因为我们有法律知识,能找到银行的这些漏洞,像我们个人的话,人家给你改肯定是不行的,花钱交给我们,我帮你处理就可以了。到时候再给一张能接打电话的电话卡就可以了,用来我们后期和银行沟通处理。

部分"征信修复"实为利用投诉渠道"碰瓷"

也有银行负责人告诉记者,正规的征信异议申诉渠道是完全公开且免费的,不需要通过中介花钱办理,也就是说,所谓的“征信修复”实际是利用银行和监管部门的投诉渠道进行“碰瓷”。相关专家也表示,试图通过非正规渠道“洗白”征信,不仅可能损失钱财,更面临着法律风险。

中国邮政储蓄银行研究员 娄飞鹏:人民银行征信中心专门出台了制度规定,按照规定,对于征信有异议的,个人或者委托他人向征信中心或放贷的金融机构提出异议,由机构核查后依法修正错误信息,渠道上,线上线下都可以,都是免费的。征信修复灰产滥用常见套路包括诱导个人提供征信报告、实名手机卡,代为伪造失业、病历等材料发起虚假异议申请等。

多地警方破获假借"征信修复"实施诈骗案件

在调查采访中,记者发现,除通过违规操作开展征信异议申诉外,更多的所谓“征信修复”直接指向了诈骗。

近日,呼和浩特警方公布了一起以“消除不良征信记录”为名的诈骗案。呼和浩特市公安局回民区分局阿拉善北路派出所办案民警包君杰介绍,1月28日,受害人报警称自己的客户急于办理贷款业务,但其个人征信存在不良记录,想要进行征信恢复,经人介绍,受害人找到了号称“有能消除不良征信记录内部渠道”的冀某。

呼和浩特市公安局回民区分局阿拉善北路派出所办案民警 包君杰:报警人从2024年12月份就找冀某这个违法嫌疑人,去消除不良的征信,刚开始给了冀某三千块钱,但是经过了五六个月也没办下来,冀某就一直以各种理由推脱,让报警人继续加钱,说再加一些钱才能帮他去洗完征信。

警方介绍,冀某一直以“流程复杂、正在审批”等理由拖延,直到2025年12月,相关人的征信也没能恢复,受害人意识到被骗,报警求助。

呼和浩特市公安局回民区分局阿拉善北路派出所办案民警 包君杰:刚开始他不承认,我们就通过口供中有矛盾的地方审讯,冀某自己也承认了,确实是自己把这些钱花了,也没有洗征信的能力。以诈骗行为的构成要件来说,就是以非法占有为目的,以虚构事实为手段,确认冀某构成诈骗的违法行为。

专家:对信用体系金融市场带来系统性危害

专家表示,“征信修复”灰产链条之所以存在,主要是利用了部分借款人对政策的不了解及侥幸心理,而此类行为很可能会增加金融机构合规成本。

中国邮政储蓄银行研究员 娄飞鹏:征信修复的灰产行为,导致信用数据失真,个别银行征信异议申请激增,被迫延缓贷款审批或采取其他措施强化风险管理,影响正常信贷投放。

更值得警惕的是此类行为还可能对信用体系和金融市场带来系统性危害。

南开大学金融学教授 田利辉:如果灰色修复这种做法能够大行其道,它会让真实的违约记录被掩盖,让信用评分失真,最直接的效果就是严重干扰金融机构的风险判断。一个刚刚洗白的客户,可能是负债累累,却被系统误判为优质客户,获得远超于其偿还能力的贷款,无疑会推高整个金融系统的坏账风险。

田利辉说,治理不良征信修复的灰产,不仅是在维护金融秩序,更是在守护社会的诚信底色,未来治理需疏堵结合、多管齐下。

田利辉:要打好一套组合拳,所谓“堵”就是要强化精准打击和源头治理。公安、市场监管、网信、央行等多部门必须形成合力,对伪造材料诈骗钱财的犯罪行为露头就打,同时要压实网络平台的主体责任,金融机构自身也需要筑起防火墙,建立识别恶意重复异议申诉的模型,加强行业内的风险信息共享。所谓“疏”就是要疏通正规渠道,加强公众教育,很多人找中介,实际上是不了解、不信任官方渠道,我们必须要反复宣传,对于真实无误的逾期记录,没有任何机构有特权去删除,归根结底来说,治理灰产,它不仅是在维护金融秩序,更是在守护我们每个人那份最珍贵的诚信底色,所以我们要珍爱信用。